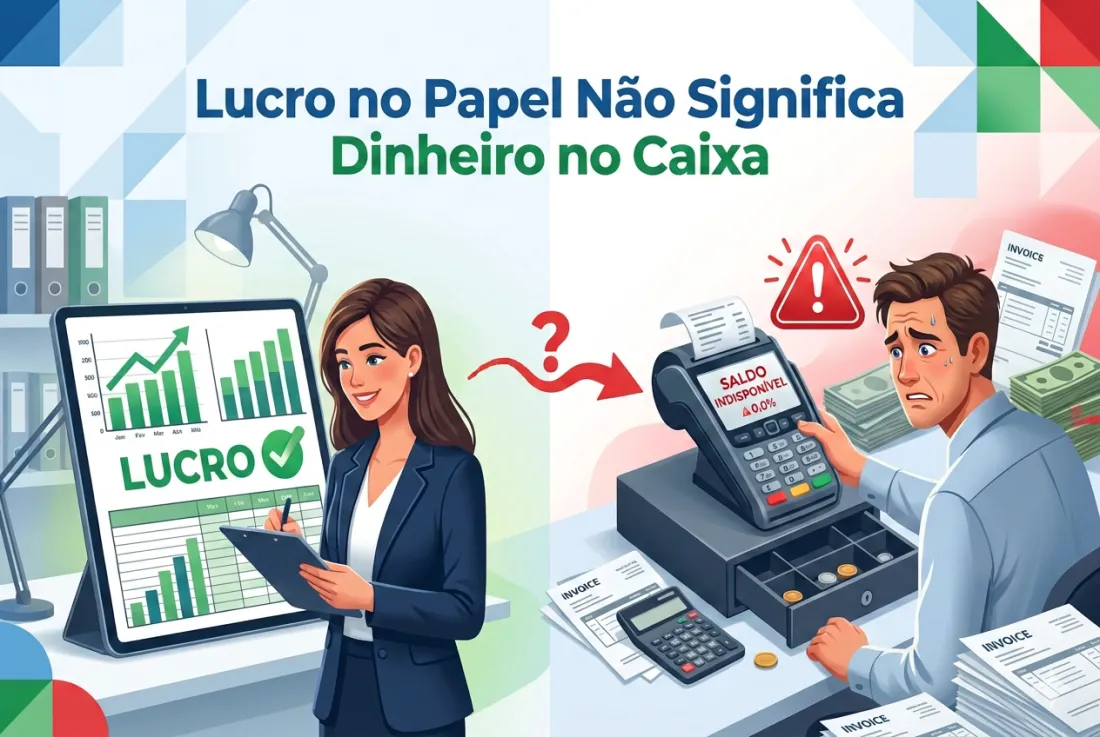

Lucro é: Receita – Despesas (regime de competência)

Caixa é: Entradas – Saídas (regime financeiro)

São coisas diferentes.

Exemplo Prático

Empresa vende R$ 100.000 parcelado em 6 vezes.

Contabilidade reconhece receita total.

Mas no caixa entrou apenas R$ 16.600 no mês.

Se houver:

▪️Folha

▪️Impostos

▪️Fornecedores à vista

Pode faltar dinheiro.

Principais Motivos de Desalinhamento

✔ Vendas parceladas

✔ Estoque elevado

✔ Impostos mal projetados

✔ Crescimento acelerado

✔ Distribuição de lucro sem análise de caixa

Risco Oculto

Empresários confundem:

“Empresa lucrativa” com “Empresa saudável financeiramente”

São conceitos diferentes.

Como Corrigir

⚫Fluxo de caixa projetado

⚫DRE gerencial

⚫Planejamento tributário

⚫Controle de capital de giro

⚫Distribuição estratégica de lucro

Lucro é indicador contábil.

Caixa é sobrevivência.

Empresas sólidas entendem essa diferença.

A G4 integra contabilidade e gestão para garantir lucro real e caixa saudável.